今回は「週20時間未満で働くことで雇用保険や社会保険に入れず、将来的に育休手当をもらえない人」に向けて、その理由などを解説したいと思います。

ここ最近ですが、私の職場では従業員が50名を超えたため、「週20時間以上の方は社会保険に加入」という話が出始めました。

ひよこ

ひよこつ、ついにこの時が来た…

今現在、私の働き方は次のとおりです。

- 週20時間ぴったりの勤務

- 雇用保険には加入(従業員50人未満だったため)

- 社会保険は未加入(夫の扶養内)

- 時給1,080円で毎月約8万円のお給料

現在はこのように働いております。

時給1,080円ですが、家事と育児を両立しながら、貯金や投資にお金を回せている今の現状がとても快適な働き方でした。

そして今回の「週20時間以上の人は社会保険へ加入」の話を聞いて、正直なところ次のような葛藤がありました。

- 手取りが減るため保険料を払いたくない

- 将来子どもが欲しいから育休手当がほしい

- となると雇用保険の加入が必須

- 会社は週20時間未満を希望している(加入したいと言いにくい…)

ひよこどうすればいいんだぁぁ…!

色々と調べていくうちにわかりましたが、

保険に入らないということは、将来もらえるはずだった「育休手当」や「出産手当」をもらえない可能性があるということ。

特に、雇用保険に入っていないと「育児休業給付金」を受け取れません。(これがよく聞く育休手当のことです)

これは将来子どもをほしいと思っている私たち夫婦にとって、かなり大きな問題でした。

そこで今回は、次のことを記事にまとめてみました。

今回の内容です

- 週20時間未満で働くと、どんなデメリットがあるのか?

- 育休手当がもらえないと、実際どれくらいの収入差が出るのか?

自分の体験を交えてまとめましたので、同じように悩んでいる方の参考になれば嬉しいです。

雇用保険と社会保険って何?

まずは「雇用保険」と「社会保険」の違いから説明します。

雇用保険とは?

雇用保険は、働く人のための保険です。

お仕事を辞めた時、次の仕事が見つかるまで生活を支えるために「失業手当」というお金をもらえたり、

出産や育児のためにお休みを取るときには「育児休業給付金」というお金をもらえたりします。

でもこちらの雇用保険に入るためには、次の条件があります。

【雇用保険の加入条件】

- 週20時間以上働いていること

- 31日以上働く予定があること

このため、週20時間未満の人は雇用保険に入ることができません。

ひよこ例えば1日4時間、週4日勤務の場合は週16時間のため、雇用保険には入れません。

※従業員50名未満の会社の場合、私のように週20時間ぴったりの人は雇用保険に入れます。

社会保険とは?

社会保険は、「健康保険」と「年金」をセットにした制度です。

健康保険

風邪を引いたりして病院に行った時は、健康保険証で安く診察してもらえるのは健康保険証のおかげです。

年金

年金は将来、自分がお年寄りになった時にもらえる、大切なお金です。

会社員やパートでも、次の条件を満たすと加入することになります。

【社会保険の加入条件】

- 週20時間以上の勤務

- 月給88,000円以上(年収106万円以上)

- 2ヶ月以上働く見込みがある人

- 学生ではない

- 職場の従業員が51人以上

つまり、週20時間をちょっと超えるだけでも、社会保険の対象になる可能性があるということです。

週20時間未満だとどうなるの?

ここまでで「週20時間が境目」ということが見えてきましたね。

では、週20時間未満で働くとどうなるのでしょうか?

メリットとデメリットをまとめてみました。

週20時間未満のメリット

週20時間未満のメリットは次の通りです。

- 保険料を払わなくていい

- 扶養内のままでいられる(夫の会社から扶養手当をもらえる)

- 手取りが多く感じる(給料から引かれるものが少ない)

1つずつ解説します。

保険料を払わなくていい

シンプルに嬉しいことですが、保険料を払わなくていいので、手取り額が増えますよね。

◆前提条件(※私の場合の例です)

- 時給:1,080円

- 週20時間勤務(月80時間)

- 月給:約86,000円(1,080円×80時間)

- 社会保険料:おおよそ月14,000円〜16,000円程度(健康保険+厚生年金)

- 雇用保険料:月給の0.6%(約500円)

- 育児休業給付金:月給の約67%(育休開始〜6ヶ月)、そのあとは50%

ひよこ毎月16,000円くらい手取りのお金が減ると思うと怖いですよね。泣

扶養内のままでいられる(夫の会社から扶養手当をもらえる)

夫の扶養内ですと、夫の会社から「扶養手当(家族手当)」のお金をもらえます。

夫の職場の場合、妻の扶養手当金は15,000円なので、私が扶養から外れると15,000円のお金ももらえなくなります。

ひよこ

ひよこ毎月15,000円扶養手当のお金をもらえるのはありがたいです!

手取りが多く感じる(給料から引かれるものが少ない)

こちらは私の職場の例ですが、毎月16,000円を12か月で、年間192,000円の手取りの差があります。

【1,080円の時給、週20時間の場合】

- 社会保険料を引くと約70,000円前後になる

- 扶養内の場合はそのまま約86,000円前後

※こちらは私の場合の例です。

先ほどの、夫の会社からの扶養手当も合わせるとさらに金額は大きくなりますね。

夫の会社からも、毎月15,000円を12か月、年間で180,000円も扶養手当のお金をもらえます。

合わせると…

192,000円+180,000円で、なんと372,000円!

ひよこ

ひよこ扶養内だと37万円くらいのお金をもらえることになります!(※私の場合)

と、こんな感じでメリットの多い週20時間未満の勤務ですが、デメリットも多いです。

週20時間未満のデメリット

週20時間未満のデメリットは次の通りです。

- 雇用保険に入れない(育休手当がもらえない)

- 社会保険に入れない(出産手当金ももらえない)

- 自分の健康保険と年金がない(夫の扶養に頼りっぱなし)、将来の年金も少ない

こちらは見落としやすいですし、大きな損失になりかねないので、しっかり確認しておきましょう!

こちらも1つずつ解説します。

雇用保険に入れない(育休手当がもらえない)

週20時間未満の勤務ですと雇用保険に入れないので、育休手当(育児休業給付金)のお金をもらえません。

具体的な育休手当(育児休業給付金)の金額は後ほど解説しますが、まずはざっくりとご紹介します。

- 時給1,080円の場合

- 週20時間勤務で月80時間程度の勤務

- 育休期間中の給付(もらえるお金)は約86万円(出産手当+育休手当)※

※私の給与の場合

育休期間中(1年〜1年半)は仕事ができないので、育休手当だけでなく、お給料ももらえません。

雇用保険料で毎月の収入は減りますが、出産手当と育休手当で1年〜1年半(延長で2年)の間、お金をもらえるのはとてもありがたいです。

ひよこ私も実際に子どもを出産した時に、出産手当と育休手当をもらえたのは本当に助かりました!

しかも出産手当と育休手当は非課税なので、こちらも本当ありがたいです!

出産手当と育休手当が「非課税」のメリットは?(タップで開く)

・育休明けの住民税が発生しない、または少額になる。

・条件を満たせば社会保険料を免除してもらえる

ひよこ私が子どもを産んだ時は正社員でしたので、社会保険(健康保険と厚生年金)に加入しているけど、免除のため実際はお金を払わずに保険証を使えたのは助かりました!

育休でお仕事をお休みの間も継続的にお金をもらえて、しかも仕事復帰するまでもらえるのは本当にありがたいです。

週20時間未満になってしまうと、こちらのようなメリットを受けられなくなります。

社会保険に入れない(出産手当金ももらえない)

こちらも見落としがちですが、社会保険に入らないということは、出産手当金ももらえません。

ひよこ育休手当は「雇用保険」で、出産手当は「健康保険」です!

出産手当金の細かい内容は次の通りです。(全国健康保険協会の場合)

出産手当金とは?

出産手当金とは、被保険者が出産のため会社を休み、その間に給与の支払いを受けなかった場合は、出産の日(実際の出産が予定日後のときは出産予定日)より前の42日(多胎妊娠の場合98日)から出産の翌日以後56日目までの範囲内で、会社を休んだ期間を対象として出産手当金が支給されます。出産日は出産の日以前の期間に含まれます。

「全国健康保険協会」公式サイトより引用

ひよこざっくりまとめますと、「出産前の42日と、出産後の56日は出産手当金のお金をあげますよ」ということです!

出産予定日が変わったり、双子ちゃんだったり、状況によって金額や細かい設定は変わりますが、出産日前後でお金をもらえるのはとても嬉しいことですよね!

ちなみに出産前の42日と出産後の56日とは、「仕事を休む期間に入るのが出産前42日」であり、「育休手当金(育児休業給付金)が出産後56日以降からもらえる」ので、全く働いていない期間も継続してお金をもらえるということになります。

ひよこ私も子どもを産んだ後に、出産手当金がドカンと入った時はとても嬉しかったです!

こちらは自分で社会保険に加入している人が対象になりますので、扶養内で働く人は出産手当金のお金はもらえません。

ちなみに先ほどの雇用保険も加入していないとなると、育休手当のお金ももらえません。

このように、「週20時間未満の勤務」の方は出産手当金と育休手当金(育児休業給付金)のお金をもらうことができません。

ひよこ従業員51名以上になる前は週20時間ぴったりでも雇用保険に入れたので、出産手当金はもらえなくても、育休手当はもらえたのに…今後は雇用保険を外れると育休手当ももらえなくなります泣

自分の健康保険と年金がない(夫の扶養に頼りっぱなし)、将来の年金も少ない

将来、自分がおばあちゃんになった時にもらえる年金ですが、自分で社会保険に加入しない場合、受け取れる年金のお金が減ってしまいます。

夫の扶養内の場合は、その扶養内の期間分は、国民年金のみの受給になります。(夫は厚生年金をもらえます)

さらに夫の扶養に頼りっぱなしは嫌!という方にとっては、自分の健康保険と年金がないため、これからも夫が頼りになります。

ちなみに、夫が正社員で妻が扶養内勤務の場合の年金は、夫は「厚生年金+国民年金」をもらえて、妻は「国民年金(夫の会社で払ってもらった分)」をもらえます。

こちらを見ても「夫の扶養に頼りっぱなし感」がありますね。それでも大丈夫!という方は気にしなくても良いのかなと思います。(ちなみに私もあまり気にしていません←)

こんな感じで、扶養内の勤務は一見「得してる」ようにも見えますが、将来的な損が大きくなる可能性があります。

「育休手当がもらえない」とは?

ここからが本題です。(ここまでも長かったのに!)

「育休手当」って、どういうものなのか?

そして「なぜ雇用保険に入っていないともらえないのか?」を解説します。

育児休業給付金とは?

赤ちゃんが生まれると、育児に専念するために仕事を休むことがあります。

このとき、「育児休業給付金(いくじきゅうぎょうきゅうふきん)」というお金をもらえます。

こちらは「雇用保険(こようほけん)」に入っている人が対象の制度です。

【育児休業給付金をもらえる条件】

- 雇用保険に入っていること

- 育休に入る前の2年間のうち、12か月以上働いていたこと(賃金支払いがあった月)

- 子どもが1歳になるまで(最長2歳まで延長可能)

つまり、雇用保険に加入していない場合は、育休手当のお金をもらえません。

育休手当の金額はどのくらい?

「育休手当って、実際いくらもらえるの?」と気になる方もいらっしゃると思います。

こちらは育休前のお給料の金額によって決まります。

【ざっくり計算】

- 最初の6か月間は、月収の約67%

- 7か月目以降 は、月収の約50%

例えば、育休前に毎月10万円のお給料をもらっていた場合:

- 最初の6か月→約6万7千円/月

- その後→約5万円/月

1年間育休を取ったとすると、トータルで約80万円ほど受け取れることになります。(上記のように時短勤務の人の場合)

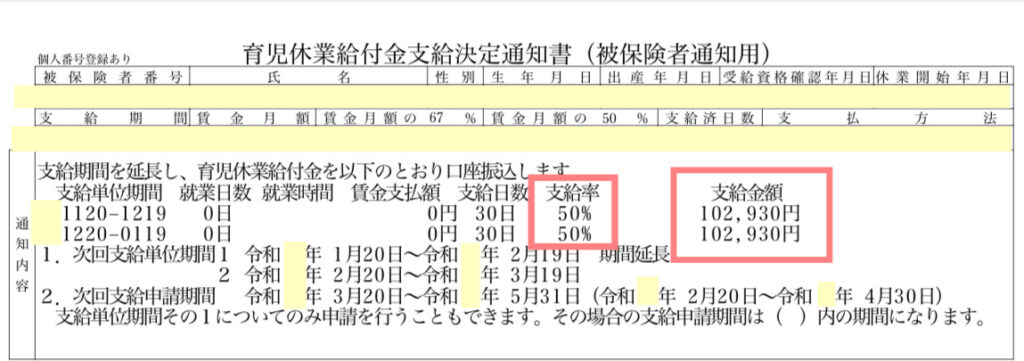

ちなみに、次の画像は私の実際の育休手当の通知書です。赤い枠の金額(この時は7か月以降なので50%)のお金を受け取りました。

子どもを産んだ時はまだ正社員でしたので、産休に入る直前(産前42日前)まで働いて、毎月20万円くらいのお給料でした。(手取りは17万円前後)

ひよこ2か月に一度、画像の赤い枠の合計205,860円が振り込まれたので、とても助かりました!

毎月10万円のお給料の場合は、2か月に一度、合計の約10万円(7か月以降の50%の場合)が口座に振り込まれます。

出産手当金との違い

育休手当とは別に「出産手当金」もあります。これは社会保険(健康保険)に入っている人がもらえる制度です。

会社員であれば、出産予定日の6週間前(産前42日前)から産後8週間(産後56日)まで仕事を休むと、給与の3分の2程度が支給されます。

つまり、

- 雇用保険→育児休業給付金

- 社会保険→出産手当金

というように、どちらも入っていないと出産と育児の期間は収入ゼロになる可能性が高いということです。

では「週20時間未満」の場合は…?

ここからが今回の大きなポイントですね!

週20時間未満で働いていると、雇用保険にも社会保険にも入れません。

つまり、「育休手当金も出産手当金ももらえない」ということです。

自分の体調が悪くても、赤ちゃんのお世話で働かなくても、お金は一切支給されません。

これは本当に大きな違いですよね。

私が悩んだこと

ここからは私自身の経験を交えてリアルな気持ちをお話します。

- 手取りを減らしたくない気持ち

- でも育休手当を考えると…

- 社会保険に入るか、週20時間未満に抑えるか

こちらも1つずつお話します。

手取りを減らしたくない気持ち

私はパートで働いていて、月8万円くらいの手取りです。

社会保険に入ると、そこから保険料が1万6千円くらい引かれてしまいます。(※私の給与金額の場合)

さらに夫の会社からの「扶養手当(家族手当)」もなくなります。扶養手当は1万5千円です。(※夫の会社の場合)

そうなると、「実質の手取りは月3万円くらい減るかも…」と不安になりました。

夫

夫扶養手当で毎月15,000円もらえるのは大きいよね!

ひよこ社会保険が毎月16,000円減るのは辛いよね…

でも育休手当を考えると

私たち夫婦は将来子どもをもう1人欲しいと思っています。

妊娠して出産することになったら、しばらく働けなくなります。

ひよこそんなとき、収入がゼロだったら嫌だな…

「育休手当は、雇用保険に1年入っていないとお金をもらえない」と知っていたし、

「今、社会保険に入っていないと、いずれすごく損をするかも」と思うようになりました。

社会保険に入るか、週20時間未満に抑えるか

次の2つの選択で本当に悩みました。

- 週20時間未満で働いて、手取りを多くするけど、育休手当と出産手当はもらえない

- 週20時間以上で働いて、社会保険にも入って、将来の育休手当や出産手当をもらえるようにしておく

短期的には1の「週20時間未満で働く」の方が「お金が多く見える」けど、長期的には2の「週20時間以上で働く」の方が安心かもしれないですよね。

他の人はどうしてる?よくある選択肢

私だけでなく、同じように悩んでいる人もたくさんいます。そんな人たちがどんな選択をしているのか、実際によくあるパターンをいくつかご紹介します。

- 扶養内のまま働き続ける(週20時間未満)

- 社会保険に加入して、育休手当と出産手当をもらう

- 時給を上げてもらう、仕事の質を上げる

- 一次的に社会保険に加入して、育休後に扶養に戻る

こちらも1つずつ解説します。

①扶養内のまま働き続ける(週20時間未満)

こちらは1番多いのかもしれませんね!

- 家庭をサポートしつつ、自分の負担を抑えたいという人向け

- 保険料を払わなくていいので、短期的にはお得に見える

- でも育休手当や出産手当はもらえない

夫のお給料でやりくりできれば、週20時間未満の勤務でも問題なさそうですね!

②社会保険に加入して、育休手当と出産手当をもらう(週20時間以上)

今の手取りは減るけど、将来の保証を大切にする人が選びます。

- 雇用保険と社会保険の両方に入るため、条件を満たせば「育休手当」も「出産手当」ももらえる

- 出産後も、元の職場に復帰しやすいメリットもある

可能であれば私もこちらが良いのですが、会社が週20時間未満の人を希望しているので、こちらはなかなか言い出しにくいです泣

ひよこ職場が歓迎してくれるなら、こちらの方が将来は安心ですね!

③時給を上げてもらう、仕事の質を上げる

こちらは少し難易度が高いですが、ご紹介します。

- 社会保険に加入するなら、時給を少し上げてもらえないか交渉する

- スキルを活かして、責任ある仕事をすることで、保険料を払っても手取りが下がらないように調整する方法

仕事への熱意があれば、もしかしたら時給アップしてもらえる可能性もありそうですね!

④一次的に社会保険に加入して、育休後に扶養に戻る

こちらも難易度は少し高めですがご紹介します。

- 一次的に週20時間以上で働いて、社会保険に入り、出産手当と育休手当をもらった後に、また扶養に戻るケース

- 「出産、育休の期間だけ社会保険に加入」という選択も、制度上は可能です

こちらも会社の理解が必要ですが、出来たら良いなと思う選択肢です。

週20時間未満で働くということ

ここでもう一度「週20時間未満で働くこと」の意味をおさらいします。

- 雇用保険にも社会保険にも入れない

- 手取りは多く見えるけど…

- 将来のことを見据えるなら…

- 本当はどちらの働き方も大切

ひよこ選ぶのが難しいですよね

雇用保険にも社会保険にも入れない

前半でもお話しましたが、週の労働が20時間未満の場合は次のとおりです。

- 雇用保険に加入できない

- 社会保険にも加入できない

ということになります。

つまり、働いていても将来の保証(出産手当、育休手当など)がほとんどない、ということです。

手取りは多く見えるけど…

たとえば、私が働いている条件(時給1,080円、週20時間)をベースに計算をすると、月8万円以上の手取りがあります。

社会保険に入らなければ、保険料は引かれず、住民税も発生しにくいです。

そのため、目の前の手取りは多く見えます。

でも育休に入った時には、手当は何ももらえません。

「育休を取りたいけど、収入がゼロだから、働き続けるしかない」という人も少なくありません。

将来のこと(産休と育休)を見据えるなら

週20時間未満で働くスタイルは、確かに「自由」があります。

- 子どもが小さいうちは、時間の融通が効く

- 家事や育児との両立がしやすい

- 職場の責任が軽め

けれど、そのぶん「保証がない」というリスクは知っておかないといけません。

もし将来的に子供を保ちたい、そして安心して出産や育児をしたいと思っているなら、短期的な手取りの多さより、制度のサポートを選ぶのも1つの方法です。

どちらの働き方も大切(週20時間未満と以上)

どちらを選んでも、間違いではありません。

- 今の生活を大切にして、負担の少ない働き方を選ぶ

- 将来を見据えて、保証を得られる働き方を選ぶ

大切なのは「自分にとって、どちらが大切か」を考えることだと思います。

周りの人がどうしているかではなく、自分自身のライフプランや家庭の状況を踏まえて、納得できる選択をすることが一番大切です。

まとめ:「週20時間未満で働く」という選択が意味すること

最後に、この記事でお伝えしたかったことをまとめます。

週20時間未満の働き方は…

- 雇用保険に入れない→育休手当がもらえない

- 社会保険に入れない→出産手当ももらえない

- 手取りは増えるけど、将来の保証はゼロに近い

社会保険、雇用保険に入る働き方は…

- 毎月の手取りは減る(保険料の負担あり)

- 扶養から外れ、夫の「家族手当」が減る

- 育休手当、出産手当などのサポートを受けられる

「将来どうしたいか」を考える

- 子どもを欲しいなら、雇用保険や社会保険の加入を視野に入れる

- 無理のない働き方を維持したいなら、扶養内のままでOK

- 「制度の仕組みを理解して、自分で選ぶ」ことが一番大切

最後に…私たち夫婦の選んだ選択肢

- 週20時間未満で働く

- 扶養内のまま、夫の会社から「扶養手当(家族手当)」をもらう

- 雇用保険は入らない(週20時間未満のため)

- 社会保険も入らない(週20時間未満のため)

- 育休手当に備えて、先取り貯金をしておく

ひよこきちんと夫婦で話し合い、納得できる選択をできました!

この記事が、同じように悩んでいる方の参考になれば幸いです。

最後までお読みくださり、ありがとうございました!